节能环保业,即为节约能源资源、发展循环经济、保护环境提供技术基础和装备保障的产业,主要包括废弃资源综合利用业和环境保护专用设备制造业两大细分行业,涉及节能技术和装备、高效节能产品、节能服务产业、先进环保技术和装备、环保产品、环保服务等六大领域。本期行业精解主要在节能环保产业链的基础上,分析该产业链存在的风险。

一、节能环保产业链及上下游对本行业的影响

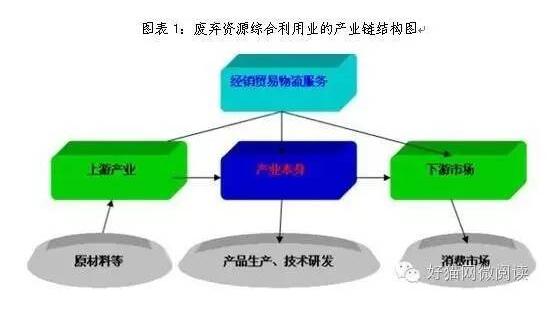

(一)废弃资源综合利用业。该细分行业的上游领域包括工业“三废”的排放,以及生活中产生的废品、废水等,市场主体是固体废品、废气、废水等废料供应商;中游领域是废料的回收和再加工过程,市场主体是废弃资源加工企业;下游产业则是废品的再利用市场,直接面对消费者或企业。

上游对本行业的影响。上游固体废品、废气、废水等废料供应商主要通过成本影响本行业。本行业对于上游行业来讲市场集中度较高,议价能力也较强,废旧原料的采购成本变动不大,一般企业都能够较好地控制好原料采购成本。因此,上游行业对本行业的影响十分有限。

下游对本行业的影响。废品再利用市场属于买方市场,本行业企业没有太大的主导权和议价能力,且面临着激励的同业竞争。对于不同需求方而言,企业类主体的需求量相对较大,因此对废品加工企业有较强的议价能力,并对其经营利润造成挤压;一般消费者的需求量偏小且来源分散。

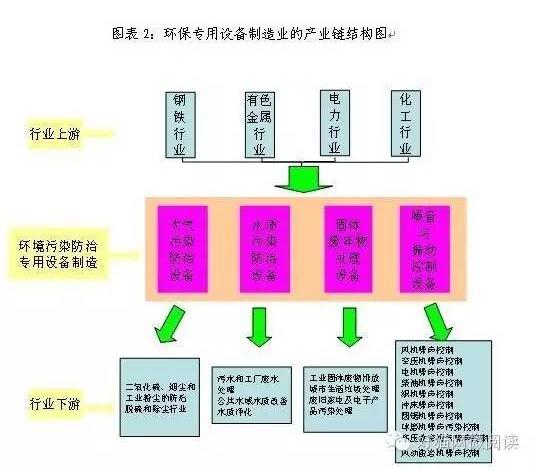

(二)环境保护专用设备制造业。该细分行业的上游产业主要是钢铁、有色金属、电力和化工行业。由于环境污染防治专用设备涉及生产中的清洁技术、节能技术,以及产品的回收、安全处置与再利用等,从产品的生产到最终的回收都会用到,因此行业下游从大气、水、固体废弃物到噪音与振动的产品来看,涉及了从工业到服务业的众多行业。

上游对本行业的影响。上游产业主要通过钢铁、有色金属、化工等原料价格影响本行业的生产成本,最终反映在本行业利润的增减上。2013年以来,国内钢材、有色金属等原料价格一直处于低位运行,这在某种程度上有助于缓解环保设备制造企业的成本压力,同时也增强了环保设备制造企业的议价能力。与大中型企业相比,小企业经营收益受影响更加明显,这是因为小企业的成本敏感度较高,钢材、有色金属等原料降价直接导致部分小企业转亏为盈,能够持续经营下去。

下游对本行业的影响。下游行业通过对环保专用设备的需求对本行业形成拉动效应。近年来,随着我国对各行各业节能减排要求的提高,特别是工业企业对环保专用设备形成了巨大需求,其中大气污染防治设备、水质污染防治设备、固体废弃物处理设备、噪音与振动控制设备的需求量猛增,极大带动了本行业的发展。

二、节能环保业及产业链风险特征分析

我国节能环保业经过30多年的发展,取得了长足的进步,已经从初期的以“三废治理”为主,发展成为包括环保产品、环境基础设施建设、环境服务、环境友好产品、资源循环利用等领域的产业体系。但是,与发达国家相比,我国节能环保技术水平较低,节能环保产业链运行存在有风险。具体如下:

一是废弃资源综合利用业的全产业链风险。该细分行业上游企业对其下游需求方的依赖性十分明显,例如废品回收个体户依托其下游的废品加工企业而生存,废品加工企业则依赖其下游的工业、居民生活等需求领域而生存。可以说,整个行业是买方市场、需求决定供给。因此,该产业链的系统性风险在于:一旦终端需求因宏观经济不景气等不利因素影响出现大面积萎缩,上游和中游的废品回收个体户、废品加工企业将在很短时间内发生连锁反映,导致整条产业链陷入经营困境。

二是原料成本涨价推高环保设备制造业成本。环保设备制造业的上游主要涉及的是能源行业,包括钢铁、有色金属、化工、电力等。虽然目前这些行业因产能过剩调低了市场交易价格,但从长期来看,能源价格处于上升通道,因此环保设备制造业的生产成本将不可避免地被推高。

三是环保设备涨价推高工业企业环保成本。目前,越来越多的工业企业特别是国家明确要求节能减排的行业对环保专用设备产生了大量需求,总需求量在迅速扩大。在环保设备价格预期上升的情况下,工业企业的环保成本将被推高。这可能导致两个结果:一是工业企业对高端环保设备的需求量减少,而倾向于价格较低但能满足环保要求的中低端环保设备产品;二是工业企业会尽量减慢对环保设备的更新速度,导致设备的需求增速放缓。

四是原料涨价和需求增速放缓挤压环保设备制造商利润。目前,环保设备制造商在产业链上处于相对强势地位,但这一状态将来可能出现改变:设备制造商将面临上游铁、有色金属、化工原料、电力等能源价格上涨,下游环保设备需求增速明显放缓的双向力量挤压,从而丧失价格主导权,导致自身利润被大大压缩。